岸田内閣の主要な政策の1つである「新しい資本主義」の取り組みの一環において、スタートアップの育成が重要視されています。

そこで、政府が提出した「スタートアップ育成5か年計画」という資料を読んでいたところ、以下のような記述がありました。

国等の諸外国ではテック系スタートアップを中心に、スタートアップを未上場段階にお いて大きく成長させるとともに、創業者・従業員等の未上場段階における生活安定化や次 のイノベーションにつなげるための現金化のニーズに応える等の観点から、未上場株式の 取引を目的とした市場が拡大している。こうした事例も参照し、スタートアップや投資家 の利便性向上、投資家保護及びプラットフォーム事業者の参入促進の観点から、セカンダ リー・マーケットの制度化を推進すること。

スタートアップは往々にしてお金がありません。 正確には、会社にバリュエーション(価値)があっても、創業者の手元にはお金がない、ということが多いです。

代わりに創業者や取締役は会社の株式を保有していますが、その株式はIPOやM&Aなどのイベントが起こるまで現金化することができません。これが、ユニコーンになれる可能性がある企業がスモールIPOをする要因の1つとなっています。

その問題を解決するための仕組みとしてセカンダリ市場が個人的に面白いと感じたので、少し調べてみました。

プライマリ市場とセカンダリ市場

本題に入る前に、まずはプライマリ市場とセカンダリ市場について簡単に説明します。

プライマリ市場とは、新規発行の株式や債券が初めて投資家に販売される市場です。よくスタートアップがVCから資金調達をする際に使われる市場や、新規株式公開(IPO)で株式を公開して一般の投資家に販売する市場がこちらに該当します。

一方、セカンダリ市場とは、既に発行された株式や債券が投資家間で売買される市場です。つまり、投資家が証券を他の投資家に売却することで証券を現金化できる点が特徴です。この際、株を発行した企業には資金が入ることはありません。

世間一般でイメージされる株式市場は、主に上場株式のセカンダリ市場のことを指しています。

そんなセカンダリ市場ですが、上場株式だけでなく、一部の例外ケース^2 ^3においては未上場株式の取引も行われることもあります。

未上場時点で株やSOを保有している創業者や従業員が、IPOやM&Aを待たずに株を売却できる仕組みがセカンダリ取引です。

セカンダリ市場がなぜ必要か

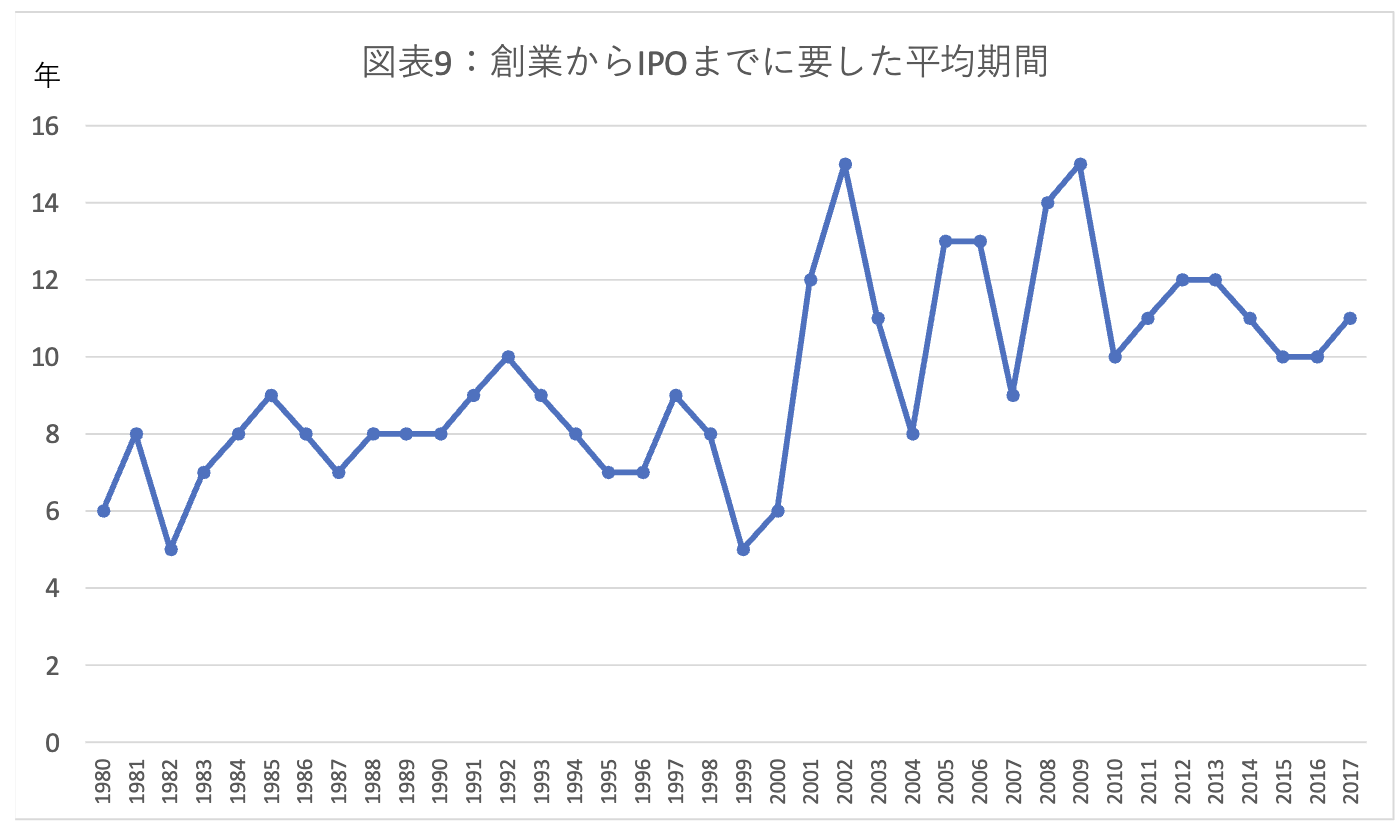

出典: 米国における資本形成の変遷

上記グラフが示すように、スタートアップがIPOするまでに要する期間は年々増加しています。

1980年代には平均6年程度でIPOしていたのに対し、2017年には平均11年、つまり約2倍の期間がかかっています。

一般的に、VCのよるファンドの償還期限(投資家に対して投資元本や利回りを返還する日付)は10年ほどと言われています。

ところが、スタートアップがIPOするまでに10年以上かかるようになると、VCファンドの償還期限を超えてしまうことが増えてきます。これが、スモールIPOの要因の1つとなっています。

また、起業家自身のモチベーション維持の観点も無視できません。

内閣府で行われる総合科学技術・イノベーション会議(CSTI)において提出された資料[^1]において、ユニコーンを実現するのは法制度や仕組みではなく「起業家本人」であり、起業家への適切な動機づけが重要であると指摘されています。

創業者自身がリスクを取って薄給で働いても、10年もあればライフステージも変化します。子供が生まれたり、親の介護が必要になったり、早く現金化したいと思うのは当然のことです。

未上場企業のセカンダリー市場が整備されれば、持分を一部現金化することで、ユニコーン化までの期間を乗り切ることができるかもしれないというわけです。

日本におけるセカンダリ取引の課題

ここまでで、セカンダリ市場の整備がスタートアップの成長を支援するために重要な要素であることがわかりました。

しかし、現状の日本においては、セカンダリ市場の整備が進んでいるとは言い難い状況です。

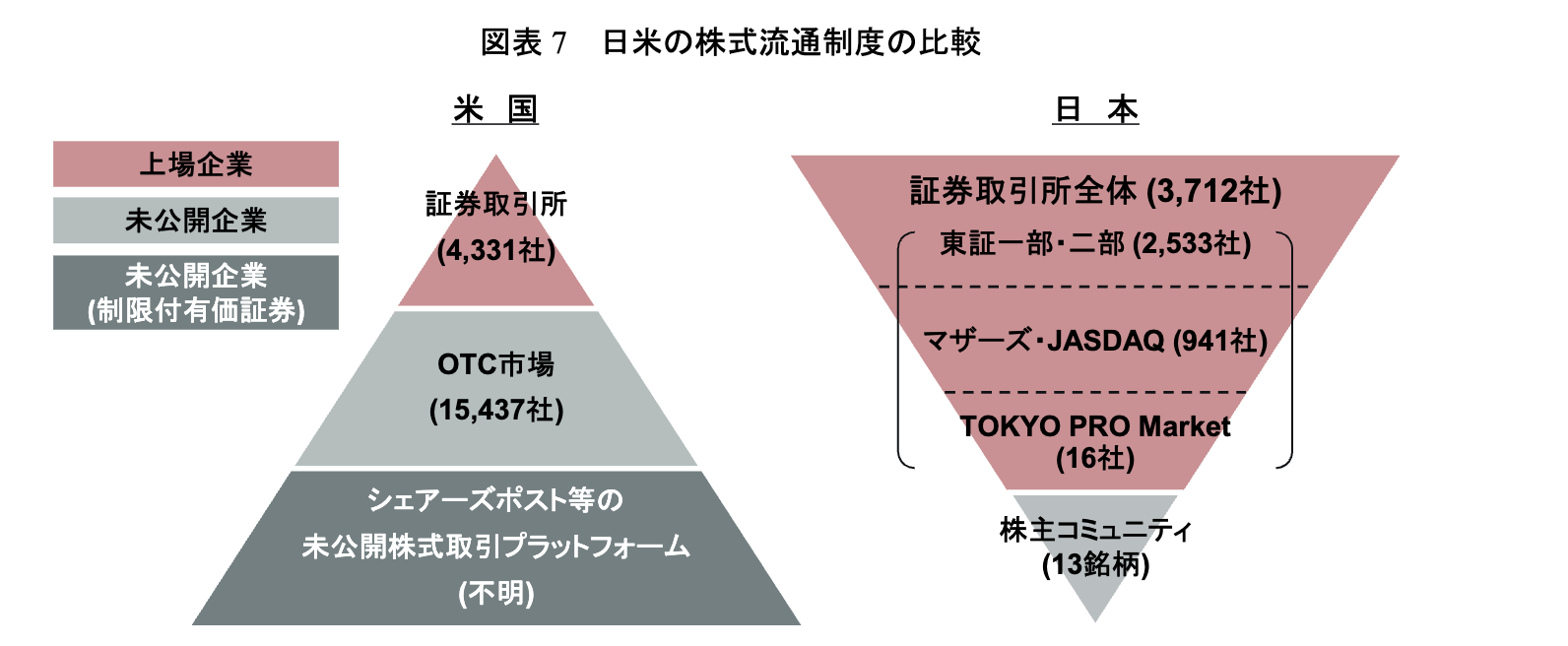

事実、以下の表からもわかるように、米国では未上場株式の取引が盛んに行われていますが、日本では流通している株式の殆どが上場株式であることがわかります。

出典: 米国のスタートアップから注目される未公開株式取引プラットフォーム

日本においてセカンダリ市場が整備されていない理由は何でしょうか?

その1つの理由として、投資者保護上の観点から、先ほど述べた例外を除き、未上場株式は長らく証券会社による投資勧誘が原則として禁止されてきたことが挙げられます。

協会員は、次条、第4条、第6条若しくは第8条、 「株主コミュニティ に関する規則」又は「株式投資型ク ラウドファンディング業務に関する規 則」の規定による場合を除き、店頭有価証券については、顧客に対し、 投資勧誘を行ってはならない。

出典:店頭有価証券に関する規則

*店頭有価証券とは、国内において発行する取引所金融商品市場に上場していない株式や債券(つまり未上場株式)のことを指します。

その理由として、非上場株式は流動性が低く価格が不透明であるため、上場株式に比べて一般投資家にとってはリスクが高いとされているからです。

いわゆるプロ向けである特定投資家に向けたTOKYO PRO Marketという市場も設立されていますが、個人が特定投資家になるには3 億円以上の純資産・投資性金融資産の保有が必要であり、一般の個人投資家には非常にハードルが高いと言わざるを得ません。

米国におけるセカンダリ市場

先ほど確認した通り、米国においては未上場株式の取引が盛んに行われています。

米国で未上場株式の取引が盛んになった背景には、どのような要因があるのでしょうか?

JOBS法による規制緩和

米国では、かねてより証券取引所に上場していない株式を取引する場として、株式の売買の際に取引所を介さずに直接売買できるOTC(Over The Counter)市場がありました。

しかし、1934年の証券取引所法(Securities Exchange Act of 1934)により、企業の総資産が1000万ドル以上かつ株主が2000人以上の場合、企業は公開企業として扱われ、SEC(米国証券取引委員会)^4に登録することが義務付けられました。その結果、多くの企業が上場を避けるようになり、未上場のままで資金調達を行う手段を模索していました。

そんな中、2012年に成立したJOBS法(Jumpstart Our Business Startups Act)は、特にスタートアップや新興成長企業(EGC)にとって資金調達を容易にするための規制緩和が行われたことで、状況は一変しました。

具体的には、以下のような規制緩和が行われました。

- エクイティ型クラウドファンディング を合法化し、500万ドルまでならSECに登録せずに資金調達が可能となりました。

- Regulation Aにより、SECへの一定の情報開示を行うことで、投資家の属性や人数に制限なくOTC市場で株式を取引できるようになりました。

- Rule 144Aにより、未登録証券の販売を適格機関購入者(QIB)に対して許可することで、未公開株式の流動性を向上させました。

- 適格機関購入者(QIB)とは、少なくとも1億ドル以上の資産を保有している機関投資家のことを指します。

参考:米国 JOBS 法による 1933 年証券法及び 1934 年証券取引所法等の改正

このような規制穏和により、米国においては未上場株式の需要が高まりました。

中でも、先ほど登場したQIBに買い手を限定することで登録免除要件を満たし、未上場株式の保有者と投資家をつなぐSharesPost(後にForge Globalに買収)やNasdaq Private Marketのようなのオンラインプラットフォームが登場したことは大きな影響を与えました。

恐らく私の記事を読んでいる層はプログラマやIT系の方が多いと思うので一応紹介しておくと、あのDocker社もNasdaq Private Marketを利用して従業員に対してセカンダリ取引を提供しています。

Thanks to Nasdaq Private Market we were able to offer eligible Docker employees valuable liquidity for their equity grants. Their commitment to client success continues to deliver powerful results for our team, shareholders, and investors.

Scott Baumgartner, CFO, Docker

今日では、Forge GlobalやNasdaq Private Market以外にも、EquityZenやCarta、Hiiveなど、未上場株式の取引を行うプラットフォームが米国では数多く存在し、今後も成長が予想されています。

日本におけるセカンダリ市場の今後の展望

日本においてもこの領域で挑戦を始める企業がいくつか登場しています。

たとえば株式会社FUNDINNOは日本初となる未上場株式の売買ができるFUNDINNO MARKETを提供しています。

また、2023年7月1日に日本証券業協会が私設取引システムにおける非上場有価証券の取引等に関する規則という規則を制定しました。

ここで述べられているのは、PTS(Proprietary Trading System)と呼ばれる証券会社が運営する私設取引システムを利用して、従来は上場株式に限定されていたPTSでの取引が、非上場株式にも拡大されるようになったとのことです。

そのほかにも、観測範囲内でいくつかの会社がセカンダリ領域に取り組んでいるようです。

個人的にも面白いテーマだなと感じたので、今後もこの領域の動向に注目していきたいと考えています。